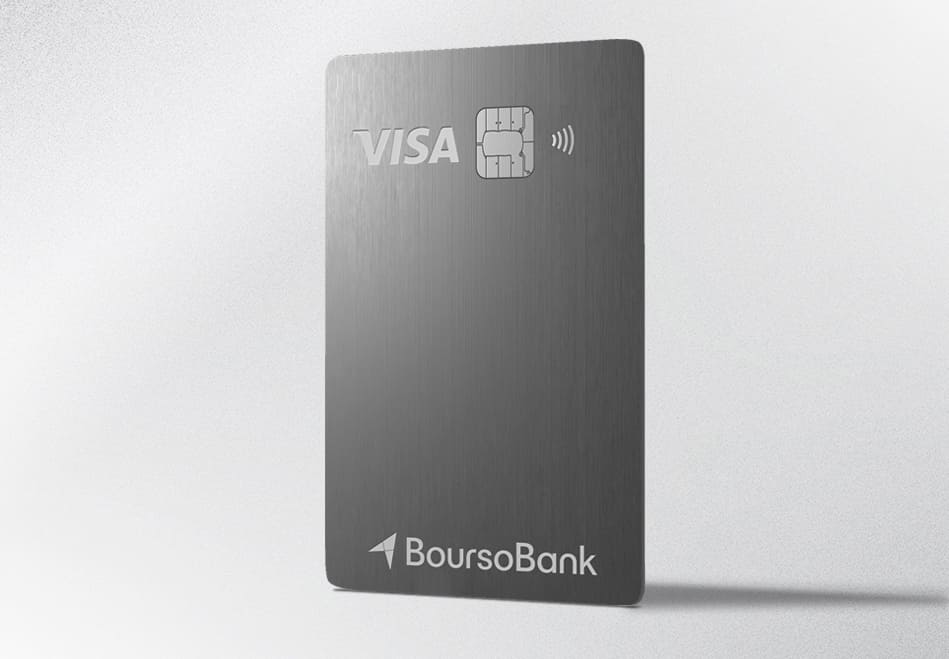

Carte Visa Metal BoursoBank : Avis, Avantages et Guide de Demande

Introduction au positionnement de la carte Visa Metal

Le marché des solutions de paiement haut de gamme évolue de manière significative, poussant les institutions financières à proposer des produits alliant esthétique et fonctionnalités avancées. La carte Visa Metal proposée par BoursoBank s’inscrit précisément dans cette dynamique contemporaine. Il s’agit d’une carte à débit différé qui se distingue par son approche tarifaire agressive, particulièrement axée sur les transactions internationales.

Contrairement aux cartes de crédit à la consommation traditionnelles, ce modèle à débit différé n’applique aucun taux d’intérêt (TAEG) sur vos achats courants. L’intégralité des dépenses réalisées au cours du mois est prélevée en une seule fois sur votre compte bancaire à une date fixe. Ce mécanisme impose une gestion rigoureuse de vos finances personnelles, tout en offrant une flexibilité de trésorerie sur quelques semaines.

L’objectif principal de cette offre premium est de fournir un accompagnement complet aux voyageurs fréquents et aux personnes recherchant une couverture assurantielle solide. La proposition de valeur s’articule autour d’une tarification simplifiée à l’étranger, d’un design exclusif et d’une intégration fluide au sein de l’écosystème numérique de la banque en ligne.

Avantages et caractéristiques principales

Cette offre bancaire se démarque par une série de bénéfices pensés pour optimiser le quotidien et sécuriser les déplacements de ses utilisateurs. Chaque fonctionnalité a été conçue pour répondre à des besoins spécifiques.

Un design premium et distinctif

La conception physique de cette carte constitue l’un de ses arguments majeurs. Fabriquée en métal, elle offre une durabilité supérieure et une esthétique minimaliste très recherchée par une clientèle sensible au prestige de ses moyens de paiement. Ce choix matériel confère un poids et une rigidité qui la distinguent immédiatement des modèles standards en plastique traditionnel.

Exonération totale des frais à l’international

L’atout financier le plus significatif réside dans la politique tarifaire appliquée hors des frontières. L’utilisateur bénéficie d’une commission de 0 % sur l’ensemble de ses paiements et retraits effectués en devises étrangères, partout dans le monde. Cette absence de frais de transaction à l’étranger permet de réaliser des économies substantielles lors de voyages internationaux, évitant ainsi les marges de conversion habituellement facturées par les établissements classiques.

Un ensemble de garanties et d’assurances

La dimension protectrice de cette carte est particulièrement développée. Une assurance voyage complète est incluse automatiquement, couvrant divers aléas liés à vos déplacements internationaux. Parallèlement, une assurance pour téléphone mobile est également intégrée d’office. Enfin, une protection des achats s’applique de manière conditionnelle : elle est déclenchée spécifiquement pour les biens dont le règlement a été effectué avec cette carte bancaire.

Intégration technologique et portefeuilles numériques

Pour répondre aux exigences des consommateurs modernes, cette solution s’intègre parfaitement aux principales plateformes de paiement mobile. La compatibilité avec Apple Pay et Google Pay est nativement assurée. Cette fonctionnalité permet de régler ses achats quotidiens directement depuis un smartphone ou une montre connectée, offrant ainsi une alternative sécurisée et sans contact au support physique en métal.

Prérequis et conditions d’éligibilité

L’accessibilité de cette carte premium repose sur des critères d’éligibilité précis, tout en conservant une approche particulièrement ouverte comparée à la concurrence. Le demandeur doit impérativement être majeur, soit avoir au moins 18 ans au moment de la souscription. De plus, il est exigé que le futur titulaire soit un résident français.

La caractéristique la plus remarquable de cette offre réside dans son absence totale de barrière financière à l’entrée. Aucune condition de revenus n’est exigée pour valider l’obtention de ce moyen de paiement. Ce choix stratégique de l’émetteur permet de démocratiser l’accès aux services bancaires haut de gamme, traditionnellement réservés aux profils justifiant de revenus mensuels élevés ou d’une épargne conséquente.

À qui s’adresse cette offre bancaire

L’analyse des caractéristiques de cette carte permet d’identifier clairement les profils d’utilisateurs qui en tireront le meilleur parti. Le client idéal est le voyageur international régulier, qu’il s’agisse de déplacements professionnels ou personnels en dehors de la zone euro. Pour ce profil, l’absence de frais sur les devises étrangères justifie rapidement l’investissement initial.

Cette offre convient également parfaitement aux technophiles adeptes des services dématérialisés et aux personnes attachant de l’importance au design exclusif de leur carte bancaire. L’absence de condition de revenus en fait un choix pertinent pour les jeunes actifs souhaitant accéder à des assurances de qualité (voyage, mobile, achats) sans avoir à prouver un niveau de salaire spécifique.

En revanche, cette carte ne convient pas à tous les profils de consommateurs. Les personnes sédentaires effectuant la quasi-totalité de leurs dépenses en France ou dans la zone euro ne rentabiliseront pas les avantages liés aux devises. De plus, s’agissant d’une carte à débit différé exigeant le remboursement intégral du solde chaque mois, elle n’est pas adaptée aux utilisateurs ayant un besoin fréquent d’étaler leurs paiements via un crédit renouvelable.

Programmes de récompenses et fidélité

Dans le domaine des cartes premium, il est fréquent d’observer des mécanismes de fidélisation incitant à l’utilisation quotidienne du moyen de paiement. Toutefois, concernant cette offre spécifique, aucun programme de récompenses n’est communiqué par l’émetteur.

Les données disponibles n’indiquent l’existence d’aucun système de points, de cumul de miles aériens, ni de dispositif de cashback sur les achats courants. De la même manière, aucun bonus de bienvenue ou prime d’ouverture n’est communiqué par l’émetteur au moment de la souscription. L’avantage financier de la carte repose donc exclusivement sur les économies réalisées via la gratuité des transactions internationales et sur les assurances incluses, plutôt que sur la rémunération des dépenses régulières.

Plafond de crédit initial

La gestion des limites de dépenses est un élément central du fonctionnement des cartes à débit différé. Ces plafonds permettent de sécuriser à la fois l’utilisateur et l’institution financière contre les risques de découvert non maîtrisé ou d’utilisation frauduleuse.

Toutefois, le plafond de crédit initial n’est pas communiqué par l’émetteur. En règle générale, dans ce type d’établissement, les limites d’utilisation (retraits sur 7 jours et paiements sur 30 jours) sont personnalisées lors de la phase de souscription. Elles sont souvent calculées en fonction de la situation financière déclarée, de l’historique bancaire ou des flux confiés à la banque, bien que les montants exacts de base ne soient pas rendus publics dans les conditions générales standard.

Démarches pour soumettre votre demande

Le processus d’obtention a été entièrement pensé pour le canal numérique, garantissant une procédure fluide et rapide depuis un ordinateur ou un smartphone. Voici les étapes détaillées pour formuler votre demande :

- Accès au portail : Rendez-vous sur la page officielle dédiée à l’offre via le site de la banque en ligne.

- Renseignement des informations : Remplissez le formulaire de souscription en indiquant vos données d’état civil, vos coordonnées et votre situation professionnelle.

- Choix de l’offre : Sélectionnez spécifiquement la carte Visa Metal et prenez connaissance des conditions liées au débit différé.

- Transmission des pièces justificatives : Téléchargez directement en ligne une pièce d’identité en cours de validité ainsi qu’un justificatif de domicile récent prouvant votre statut de résident français.

- Signature électronique : Validez formellement votre contrat grâce au système de signature sécurisée par SMS.

Pour entamer cette procédure numérique dès maintenant et découvrir tous les détails de la souscription, veuillez utiliser le lien d’accès ci-dessous.

Voir comment faire la demandeAvantages et inconvénients : notre bilan

La décision d’adopter cette carte exige une évaluation objective de ses points forts et de ses faiblesses. Voici la synthèse des éléments à prendre en considération.

Les avantages principaux incluent :

- Le design premium exclusif en métal.

- L’exonération de 0 % sur l’ensemble des paiements et retraits en devises à l’international.

- Une accessibilité rare pour ce niveau de gamme grâce à l’absence de condition de revenus.

- Des assurances automatiques robustes, incluant la couverture voyage et la protection du téléphone mobile.

Les inconvénients majeurs à retenir :

- Le paiement d’une cotisation annuelle fixe de € 118,80.

- L’absence de programme de récompenses, de points ou de cashback.

- Le fonctionnement exclusif en débit différé, ne permettant pas d’étaler le remboursement des achats sur plusieurs mois avec intérêt.

- Le manque d’avantages liés aux transports, comme l’accès aux salons privés d’aéroport, souvent attendu sur ce segment premium.

Frais, tarifs et conditions financières

L’architecture tarifaire de cette offre est conçue pour être prévisible, bien qu’elle exige un investissement de base. L’accès à cette carte nécessite le règlement d’une cotisation annuelle s’élevant à € 118,80. Ce montant couvre l’édition de la carte physique en métal, le maintien du compte et l’accès à l’ensemble du bouquet de garanties.

Le point d’attractivité tarifaire le plus fort reste l’absence de frais sur les transactions à l’étranger. Le pourcentage appliqué par la banque sur les opérations hors zone euro est strictement de 0 %. Concernant les autres frais potentiels liés à l’utilisation du compte, tels que les pénalités de retard de paiement ou les commissions sur les avances de fonds (retraits spécifiques), les montants ne sont pas communiqués par l’émetteur. Il est donc recommandé de consulter rigoureusement la grille tarifaire complète avant de finaliser votre engagement.

Service client et assistance

La gestion d’un compte bancaire premium nécessite une assistance réactive et multicanale. L’émetteur met à disposition un support téléphonique pour ses clients, les numéros de contact indiqués étant le 2009 et le 2010. Les utilisateurs ont également la possibilité d’utiliser les outils numériques intégrés au site officiel, notamment un service de chat en ligne accessible depuis leur espace personnel sécurisé.

Les heures précises d’ouverture du service client téléphonique ou numérique ne sont pas communiquées par l’émetteur. Il convient donc de se référer directement aux informations disponibles dans l’application mobile ou sur le portail web une fois le compte activé pour connaître les plages de disponibilité des conseillers financiers.

À propos de l’auteur

Claire Moreau est une redactrice fictive specialisee dans les finances personnelles chez Ideias Dobro. Elle redige des comparatifs clairs et pratiques sur les cartes de credit, le budget et les decisions financieres du quotidien.